一提到老年车市,多数车企会嗤之以鼻或不屑一顾,潜意识中将老年车市等同于低速山寨电动车。

易车研究院在日常数据整理和实际调研中发现:高龄用户不仅对凯迪拉克等高端品牌的销量提升,发挥了越来越关键的作用,而且对房车、硬派越野车等细分车市的快速增长,也起到了推波助澜的作用。

为避免因固守传统观念、导致相应车企错失千载难逢的新发展机遇,易车研究院特此撰写《高龄车市洞察报告》,供相关企业参考。

中国乘用车高龄车市洞察报告(2021)

中国乘用车高龄用户销量占比持续提升,2020年突破6%

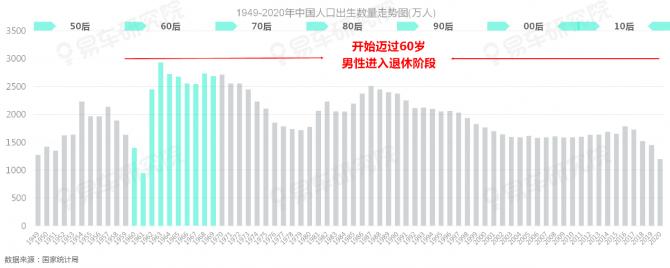

2013-2020年,中国乘用车55岁及以上高龄用户销量占比,呈现小幅震荡、整体上升的走势。2020年突破6%,达到6.22%,总销量超120万辆;20世纪50年代末,中国社会受大跃进、自然灾害等冲击,出生人口大幅下滑,跌破1000万人,使得2013-2016年中国高龄车市呈现震荡走势。进入20世纪60年代,中国政府大规模鼓励生育,年出生人口快速反弹,跃升至2500万人,助力2017-2020年中国高龄车市持续增长;60后年平均出生人口超过2500万人,总人口超过2.6亿人,2021-2026年,60后将大规模退休,给中国高龄车市注入强劲动力

高龄用户成为影响车企销量与车市格局的“新砝码”

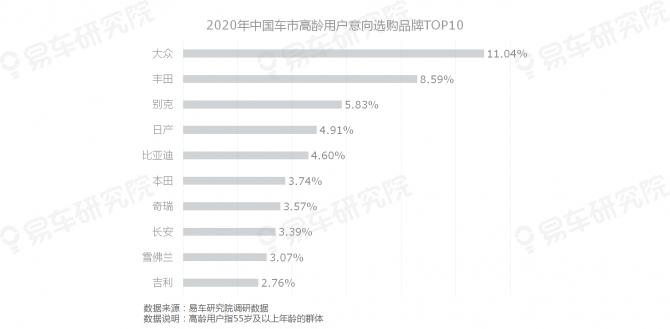

途昂X、揽境等车型构成的SUV战略,助力大众品牌提升在高龄车市的意向购买比例,由2020年11.04%升至2021年12.89%;近一两年,皇冠、兰德酷路泽、普拉多等高级别车型的停产,大幅降低丰田在高龄车市的意向购买比例,由2020年8.59%降至2021年5.46%;受益于越发显著的头部效应,长安、吉利、哈弗自主三强吸引高龄用户能力大幅提升, 2021年纷纷晋级至高龄车市意向购买TOP10;近一年,官车核心使用群体60后开启了大规模退休浪潮,助力奥迪角逐高龄车市,2021年晋级高龄车市意向购买TOP10;中大型SUV探险者等,助力福特晋级至2021年高龄车市意向购买TOP10;近一两年,F3等燃油车占比持续减少,电动车加速向网约车市场渗透等,共同稀释比亚迪高龄用户,2021年退出高龄用户意向选购TOP10

60后人口规模庞大,目前男性60后也开始大规模退休,为高龄车市爆发奠定坚实的群众基础

除特殊行业,目前中国整体法定退休年龄为女性满55岁、男性满60周岁。2020年起,男性60后将正式步入法定退休阶段;由于60后人口基数明显高于50后,且从1962年起,呈现出人口暴增走势,意味着60后不仅会给高龄车市奠定坚实的群众基础,而且会突然显现,将给中国车市一个大惊喜,让多数车企措手不及

60后退休群体以党政机关、企事业单位、国有企业等为主,且不乏拆迁户,为高龄车市爆发奠定坚实的物质基础

60后退休群体的工作环境相对聚焦于党政机关、企事业单位、国有企业等,上述人员的退休待遇更有保障,享有较高养老金、企业年金等收入;由于60后群体退休前,主要就职于上述单位,薪资等收入更有保障,助力财富积累。其中不乏有一技之长者,退休后被返聘,进一步增加收入;近十年随着中国城市化进程的加速,涌现出大量拆迁户,60后是其中的主体,不少人在退休前获得一笔不菲的拆迁补偿

60后“被计划生育”最彻底、空闲时间更多,再加上近十年中国公路建设日趋完善,为高龄车市爆发奠定坚实的社会环境

中国计划生育政策始于20世纪70年代初,进入80年代后日渐严格,期间正是60后结婚生子的黄金阶段。阴错阳差,60后成了被政府计划生育政策执行最彻底的一代人,尤其是在党政机关、企事业单位、国有企业等单位上班的群体。其子女集中于80/90后,这两大群体正是晚婚晚育的主力军。上述两大因素共同降低了60后照顾孙辈的压力,有更多的休闲旅游时间;近10年中国公路里程达到519.81万公里,其中高速公路16.10万公里;目前我国基本实现村村通公路,绝大多数旅游景点都已实现公路连接,为百姓自驾出游提供了便利

60后曾是公务车的使用主体,为高龄车市爆发奠定坚实的消费意识

20世纪90年代,公车是中国乘用车市场的绝对消费主体,总量突破400万辆。进入21世纪,中国私家车消费快速爆发,公车占比大幅下滑,但绝对量仍维持在高位,在本世纪前十年,总量升至600万辆;上世纪末本世纪初,男性60后是公车使用主体,培育了广泛的用车习惯,2020年起,随着他们进入退休阶段,将助力高龄车市发展

2021-2026年,高龄车市份额有望升至12%,是车企亟需把握的下一个新蓝海

由于有坚实的群众基础、宽裕的物质基础、完善的社会环境和丰富的用车意识等,男性60后大规模进入退休阶段,将引爆高龄车市;易车研究院预判:2021-2026年中国高龄车市的市场份额占比有望突破12%,比2020年翻一倍,将成为中国车市举足轻重的新蓝海

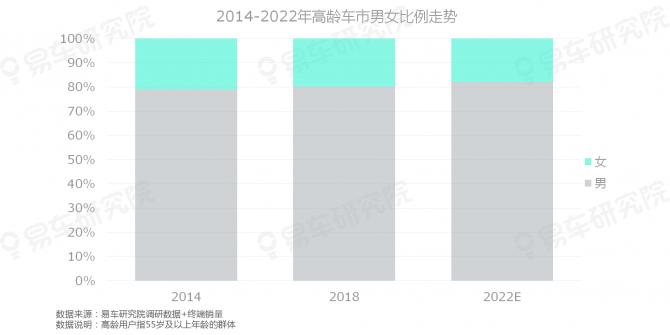

即将爆发的高龄车市,将持续以男性用户为绝对主体

2014-2018年,终端销量数据显示,在55岁及以上的高龄市场,男性始终占据主导地位,销量占比维持在80%的高位;由于男性高龄群体的购车欲望远强于女性,再加2020年起男性退休高龄用户加速涌入车市,易车研究院预判:在未来几年,男性在高龄车市的主导地位还将进一步强化;2021-2016年,车企追逐高龄车市的主战场仍是“爷爷车市”,车企在产品研发中,要优先考虑“爷爷”群体的消费特点和需求

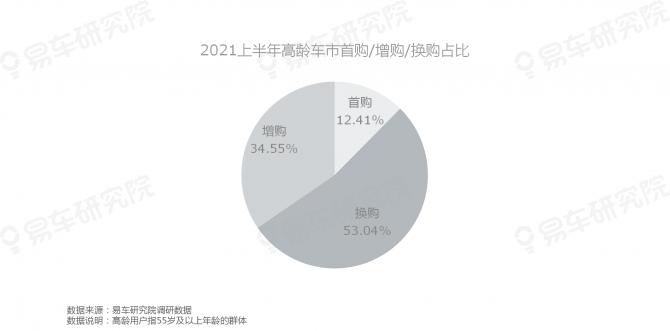

即将爆发的高龄车市,以换购/增购群体为主

易车研究院调研数据显示:在55岁及以上高龄群体中,换购用户占比超过一半,达53.04%,其次为增购群体,占比超三成,首购用户占比很低;高龄群体贫富分化比较大,其中经济状况较好的家庭,多数已解决首购问题,将进入增换购阶段;随着高龄群体规模的不断扩大,车企在产品投放上要积极把握高龄群体的增/换购机遇

高龄群体在中高端车市占比突出,助推中国车市消费升级

易车研究院调研数据显示:2016-2021上半年,在20万元以上价区,55岁及以上高龄用户群体的意向购车比例更突出;与2016年的购车价区对比,2021上半年中国乘用车市场的购车预算提升显著,其中高龄用户发挥了助推作用;高龄用户已成为推动中国车市消费升级的主要力量之一,抓住高龄用户,有利于广大车企跟上中国车市消费升级的节奏

高龄用户城市分化显著,在经济发达城市和欠发达城市占比较大

易车研究院调研数据显示:2021上半年高龄用户分布城市级别呈现两极分化,在一线城市和新一线城市为代表的经济发达地区和四五线城市为代表的经济欠发达地区,高龄用户占比较高;高龄用户将为广大品牌提供新契机:助力奔驰、宝马、奥迪等海外豪华品牌夯实一线大城市;助力大众、别克、日产等海外主流品牌上探与下沉;助力长安、吉利、哈弗等中国品牌夯实四五线城市

高龄车市是一场由老男人主导并浓缩了诸多车企梦想的高端盛宴

即将爆发的高龄车市,持续以男性用户为绝对主体;即将爆发的高龄车市,以换购、增购群体为主;高龄群体在中高端车市占比突出,引领中国车市消费升级;高龄用户城市分化显著,在经济发达城市和欠发达城市占比较大

顶层战略:建议车企及时制定高龄化战略

由于人口庞大且用车意识较强烈的男性60后正大规模进入退休阶段,将快速激活中国高龄车市,易车研究院基本预判,2021-2026年高龄市场份额有望升至12%,成为中国车市新蓝海;目前绝大多数车企普遍忽视高龄车市,缺乏积极有效的市场策略,更缺失全面系统的高龄化战略;基于市场现状,易车研究院建议车企积极制定高龄化战略。在研发设计、渠道建设、营销策略、售后服务等核心板块,进行针对性调整,迎合高龄群体(尤其是男性群体)的市场需求和消费心理

研发设计:多元化、高端化、便捷化、人性化

多元化:高龄群体关注车型比较广泛,高端MPV、房车、老年代步车、硬派SUV等;高端化:一二线城市的中老年群体有较强的财富基础,退休待遇不错;生育年龄正逢国家推行独生子女政策,家庭负担少;并且是拆迁户的主要受益群体,贷款债务压力小。普遍具有很强的消费能力;便捷化:由于身体条件、使用习惯等不同于广大年轻用户,针对中老年消费群体,车企在车型设计层面应进一步突出便捷性,如在车载系统的功能设计上,应尽可能保留实体按键、突出语音交互(地方方言的识别)等;人性化:中老年消费群体对内饰设计的功能性提出了更高要求,例如可放置水壶的大储物空间、车载垃圾箱等

市场策略:建议车企的角逐存量、抢占高端,夯实大城、渗透小城等诸多策略,可适当向新兴的老年群体倾斜

目前角逐存量车市、抢占高端车市、夯实大城优质细分车市、渗透小城优质细分车市等都是车企的核心市场策略;高龄用户正成为存量车市、高端车市、大城优质细分车市、小城优质细分车市等新兴消费群体;易车研究院建议广大车企在全面推进上述市场策略中,要积极考虑高龄群体

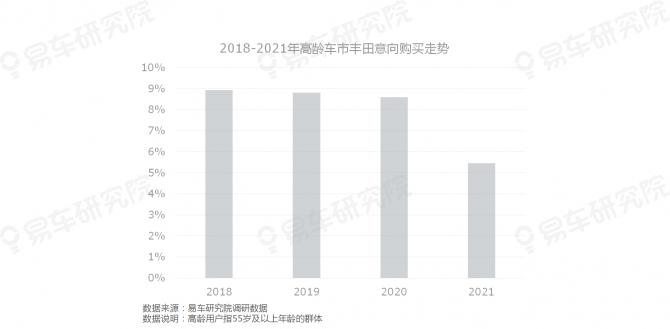

丰田应基于塞纳等车型国产的契机,积极抢夺高龄车市新机遇

2018-2020年,丰田在高龄车市维持着较高份额,意向购买比例高于8%,近一两年,由于双积分压力,高龄用户占比较高的普拉多、皇冠、兰德酷路泽等车型被迫停产,快速拉低了丰田在高龄车市的市场份额。该现象不仅容易让丰田错失高龄车市的新机遇,而且也为丰田在华销量的持续增长埋下了隐患;2021-2023年,丰田在华将掀起新一轮高端化攻势,2021年二季度,一丰、广丰已先后加码全新汉兰达,2021年底南北丰田将先后国产新塞纳等车型,上述新车同样具有吸引高龄用户的潜力,为丰田再战高龄车市创造了新机遇

高龄车市将成为奥迪在华新增长点,建议积极制定高龄化战略

在20世纪90年代与本世纪前10年,奥迪是中国公(商)务车的绝对主体,当时的使用主体以60后为主。2020年起,60后开始步入大规模退休阶段,有利于奥迪角逐高龄车市,2020到2021年,奥迪在高龄群体的意向选购占比由2.76%提升至3.27%,其中奥迪Q7领衔高龄用户占比排行;目前奥迪在华的核心战略是年轻化,不利于抓住中国车市正在涌现的高龄车市这片新蓝海;基于2022年奥迪Q7国产等新节点,易车研究院建议:奥迪中国积极协调一汽奥迪与上汽奥迪的资源,积极制定高龄化战略,加速Q7、Q8、A8L等更多车型的国产化进度,全力研发MPV等本土化车型,全面抓住中国车市高龄化的新机遇,构建稳定的百万辆体系。重夺高端车市领导地位

切忌一味年轻化,建议红旗将高龄用户作为实现百万辆目标的核心增长点

2020年6月,红旗再次优化战略目标:2021年销量提升至40万辆,2022年提升至50-60万辆,2025年提升至70-80万辆,2030年冲刺100万辆;20世纪80年代,中国公务员广义人数快速壮大,由400万人升至1000万人以上,目前上述人员正大规模步入退休阶段。20世纪末,中国共产党党员人数接近6000万人,截至2020年底,党员人数已接近1亿人。无论是退休公务员还是党员,理论上都是红旗品牌的优质消费群体;目前红旗规划了H、Q、L、S四大产品系列,其中H9、H7、HS9、HS7、LQ7等车型都具备吸引高龄用户的能力;面对市场新机遇,易车研究院建议,红旗在延续此前年轻化战略的同时,积极制定高龄化战略,充分发挥比较优势,确保百万辆目标顺利实现

跋 文

2016-2020年,中国乘用车市场高龄用户占比,由3.50%快速升至6.22%,年销量突破120万辆。从2020年起,以60后为代表的男性高龄群体开始大规模步入退休阶段,将持续壮大高龄车市,2021-2026年,高龄车市的销量占比有望突破12%,成为中国车市的新蓝海。

受制于惯性思维,目前多数车企仍旧陶醉于此前行之有效的年轻化战略,普遍忽视高龄用户,缺乏积极有效的高龄化策略,更缺失全面系统的高龄化战略。

面对高龄车市即将爆发与车企普遍忽视的市场现状,再加上新车项目研发至少需要2-3年,易车研究院建议车企积极制定高龄化战略,提前在研发设计、渠道建设、营销策略、售后服务等核心板块,进行针对性调整,迎合高龄群体(尤其是男性群体)的市场需求和消费心理。建议丰田基于塞纳等车型国产的契机,积极抢夺高龄车市新机遇,建议奥迪、红旗等品牌切忌一味年轻化,将高龄用户作为实现百万辆目标的核心增长点。

易车研究院定位车市“非商业智库”,坚守独立、客观、建设性原则。报告观点仅为一家之言,不足之处大家多指点与批评,有朋自远方不亦乐乎。