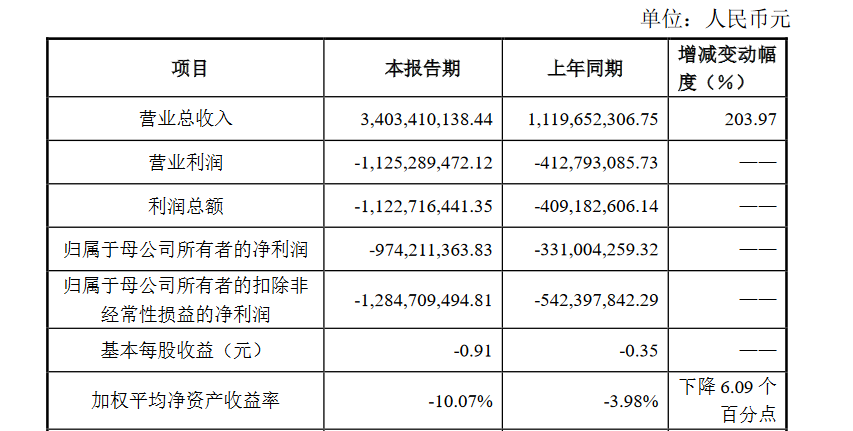

2月27日,作为科创板“动力电池第一股”的孚能科技发布业绩快报,2021年公司实现营收34.03亿元,同比增长203.97%;归属于母公司所有者的净利润-9.74亿元,上年同期为-3.31亿元;归属于母公司所有者的扣除非经常性损益的净利润-12.85亿元,上年同期为-5.42亿元;基本每股亏损0.91元。

孚能科技2021年度主要财务数据;图片来源:孚能科技2021年财报截图

孚能科技表示,公司2021年营业收入同比大幅增长的主要原因是经过前期积累,公司与多家客户整车厂商的项目进入批量生产阶段,包括对戴姆勒EQS、EQA、EQB等车型的动力电池进行供货,同时广汽集团的采购量亦显著增加。

据了解,孚能科技主营产品为三元软包动力电池的电芯、模组和电池包,涵盖纯电动车用电池系统、混合动力车及插电混合动力车用电池系统。除戴姆勒、广汽集团等核心客户外,孚能科技下游客户还包括吉利汽车、东风汽车、北汽新能源等。

根据中国汽车动力电池产业创新联盟统计数据,2021年孚能科技装车量为2.45GWh,市占率为1.6%,排在国内厂商第9名。今年1月,孚能科技排名提升至第7位,装车量为0.34GWh,市占率2.11%;在三元电池领域,孚能科技仅次于宁德时代和中创新航,排名第3位。

装机量虽稳步提升,但孚能科技的净利润却持续亏损。财报数据显示,孚能科技2021年净亏损9.74亿元,相比2020年亏损的3.31亿元有所扩大,且扣非后亏损达12.85亿元。

增收不增利背后,孚能科技首先将其归因于动力电池产品的价格下降。过去数年,随着动力电池行业技术迭代、制造工艺进步,动力电池平均市场售价整体呈下降趋势;而孚能科技前期基于2018年至2020年原材料市场行情趋势,与客户协商定价,销售价格较低;此外,孚能科技对重点客户也提供了一定的价格优惠。孚能科技表示,随着公司与客户日益密切合作,凭借良好的产品性能优势,增强客户粘性,目前公司产品售价已回归正常。

此外,动力电池原材料价格的大幅上涨也让孚能科技的经营承压。在业绩快报中,孚能科技指出,2021年全球新能源汽车产业处于迅猛发展的新时期,动力电池原材料需求上升,公司主要产品原材料价格均出现大幅上涨,材料成本增加,而由于价格调整存在滞后性,年内产品价格未能随动力电池材料价格的上涨趋势及时上调。不过,目前多数客户产品售价已进行调整。

动力电池原材料涨价几乎贯穿2021年全年,其中电池级碳酸锂价格已从2021年初的5万元/吨飙涨至近期最高的47万元/吨,涨幅超8倍;三元前驱体(523型)从8.35万元/吨涨至14.25万元/吨,涨幅达74%;此外铜箔、PVDF、隔膜等材料均有不同程度的上涨。

除了价格导致盈利承压,孚能科技称2021年公司镇江一期和二期工厂先后转为固定资产投入使用,新产线设备投资额较大,带来大额折旧增加,且由于产能爬坡等原因,产能尚未充分释放,规模效应暂未充分显现。此外销售费用和研发投入也有所增加。

对于2022年,孚能科技指出,与车企签定长期合作协议并开始批量供货,将为其2022年实现跨越式发展夯实了基础。据此前消息,孚能科技与广汽的合作车型包括Aion V以及S plus,最新定点了Aion S 500和Aion Y的车型。梅赛德斯-奔驰近期宣布,全新梅赛德斯-AMG EQE正式迎来全球首发,作为梅赛德斯-AMG第二款量产纯电车型,其搭载的正是孚能科技的软包电池产品。据悉,空间更大的EQE SUV车型也将于2022年中后段发布,密集的新车上市将进一步带动孚能科技的出货量。

与此同时,孚能科技的高端产能也有望在2022年得到进一步释放。早前公司在接受投资者调研时表示:镇江一期8G产能爬坡基本结束,二期正在产能爬坡,除去机器调试、停工检修等时间,预计2022年汽车动力电池有效产能13GWh左右。此外,两期各12GWh的芜湖项目正在加速推进,其中一期项目已于去年底奠基,而用于二期项目建设的定增也在近日获交易所审核通过,这意味着孚能科技已经进入产能扩建与释放的“良性循环”阶段。