3月5日,政府工作报告中强调,要继续支持新能源汽车消费,并提出减税降费、维护产业链供应链安全稳定等政策,对包括新能源汽车产业在内的实体经济加大支持力度。这进一步释放了深挖新能源汽车潜力的信号,在“双碳”目标背景下,新能源汽车保有量将有望进一步提高,并助力新能源车险这一增量市场的发展加速驶向快车道。

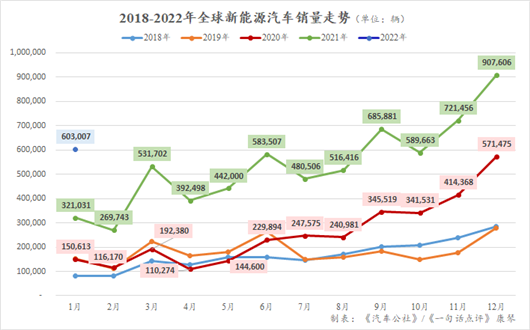

根据《新能源汽车产业发展规划(2021-2035年)》,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。近日,工信部部长也表示,今年1月、2月我国新能源汽车销售均增长1倍多,预计今年会实现预期目标,甚至可能会大幅超出预期目标。

新能源汽车前景令人期待,过程挑战不少,新能源车险的发展,对于新能源汽车增量市场的发展的也有着十分关键的作用。

短期痛点

去年12月,中国保险行业协会正式发布《新能源汽车商业保险专属条款(试行)》。之后,上海保险交易所上线新能源车险交易平台,首批挂牌人保财险、平安财险、太保产险等12家财险公司的新能源汽车专属保险产品。此后,围绕专属新车险上线之后的保费上涨消息不断。特斯拉首当其冲,一些本土新能源品牌也遇到了保费上涨的情况。

新能源车险赔付率也较高。据中国银保信数据显示,从2016年到2020年上半年,新能源汽车整体出险频率高于非新能源汽车3.6%,家用新能源汽车的出险率更是高于非新能源车9.3%。

因为上述原因,当下业界存在一定焦虑情绪,保险产品到底该如何做开发,业界也有点迷茫。不过,上述痛点属于短期阵痛,并非没有破解之法。

破局建议

新能源车险业务对险企在风险判断、产品设计、定价标准等方面提出了更高要求,新能源汽车的技术路线不同,其技术迭代、数据流通、后续维修网络甚至车辆残值管理等方面复杂程度也更高。好在大部分新能源车企拥有天生的数据化、在线化和智能化优势,在数据足够互联互通的基础上,能帮助险企积累更多定价因子及定价模型,开发更具适用性的产品。

正因如此,险企必须加快新产品的研发设计,才能更快积累经验数据,不断改进产品和服务,能否率先完成数据资产积累,考验着险企的战略眼光。

新能源车险市场高增长与高赔付率的矛盾也有途径可以解决:第一,可以通过数字化理赔系统的建设和理赔数据的应用,使得新能源车企和保险公司建立一个透明的闭环解决方案;第二,可通过驾驶行为数据、智能辅助驾驶等手段,探索降低事故率和赔付率的有效途径;第三,还可以借助新能源车企自营维修网络与加盟维修网络以及规范化的配件管理和物流等手段,从维修的履约端管控来有效降低赔付率。

短期内,新能源车险业务将向头部险企集中。不过,借助第三方平台科技赋能,中小险企也有望加强与新能源车企的合作,实现突围。

当险企承保意愿上来了,承保能力提高了,对于造车新势力来说也是好消息。借力保险科技公司,通过生态创新带动产品开发创新,将实现行业多方共赢。而新能源车险的高质量发展,有赖于全新行业生态的重塑。

重塑生态

在过去,汽车销售终端主要由经销商集中掌控,车商渠道为车险最重要的销售渠道,这在新车车险销售场景下尤为突出。

新能源车企直营模式下,车险的刚需属性可以帮助车企从投保、出险、续保、维修、理赔等多个场景下与用户建立连接。新能源车险是车企直接连接车主用户的“金线”,车险成为车企掌控车主服务的超级入口,并重塑两者关系,从销售走向用户全生命周期管理。这将大大增强用户的获得感与归属感,构建以用户为中心的服务闭环,而用户第一,是穿透各个行业的生存法则。

不过,车企做车险,也面临车险系统研发成本高、保险公司对接难、理赔服务建设周期长、经营资质牌照不易获取等问题。与此同时,车企主战场激战正酣,主场不能失守。面对新能源车险的机遇,往往心有余而力不足。因此,借力新能源车险专业第三方,快速构建行业壁垒,才能在未来的生态竞争中赢得先机。

整体而言,新能源车险必将迎来新的发展机遇,保险公司、保险科技公司都应该找准方法、重塑生态,在解决了阶段性痛点问题之后,新能源车险必将迎来良好的发展态势。而新能源车险的高质量发展,也必将推动新能源汽车行业的高质量发展。